Australia

Australia Hong Kong

Hong Kong Japan

Japan Singapore

Singapore United Arab Emirates

United Arab Emirates United States

United States France

France Germany

Germany Ireland

Ireland Netherlands

Netherlands United Kingdom

United Kingdom

Fast & Convenient

Transparent

Experts

Handelsfinanzierung – Die Spitze des globalen Handels

Handelsfinanzierung bedeutet die Finanzierung des nationalen und internationalen Handels – Wenn ein Unternehmen mit Waren handelt oder Dienstleistungen erbringt und ein Zahlungsziel gibt, kann dies mit einer Vielzahl von Finanzinstrumenten finanziert werden, die unter dem Oberbegriff “Handelsfinanzierung” zusammengefasst sind. In diesem Leitfaden werden wir erläutern, wie Akkreditive, Bankgarantien, ungesicherte Forderungen und Darlehen bei der Finanzierung von Handelsströmen eingesetzt werden können.

Treten Sie mit unseren Finanzexperten in Kontakt. Fragen Sie uns jetzt an.

Wie können wir Ihnen bei der Handelsfinanzierung helfen?

Wir arbeiten mit mehr als 270 Banken, Finanzinstituten, Handelsfinanzierungsfonds und alternativen Geldgebern aus einer Vielzahl von Ländern. Wir stellen dabei Produktspezialitäten und Finanzierungsarten zusammen, um Ihnen bei der Ausweitung Ihrer Handelswege zu helfen; sei es grenzüberschreitend oder im Inland.

Unsere Spezialisten betrachten eine ganze Reihe von Finanzierungsoptionen, egal wie komplex sie sind. Von Standard-Handelsfinanzierungs-Lösungen oder -Exportfinanzierung bis hin zur Finanzierung komplexer grenzüberschreitender Handelsströme steht Ihnen unser erfahrenes Team für Ihr Wachstum zur Verfügung.

Wir wissen, dass Sie Tag für Tag mit den operativen Aufgaben beschäftigt sind. Deshalb arbeiten wir rund um die Uhr für Sie, um die Finanzierung so schnell wie möglich zu arrangieren. Wir sind Ihr Partner im Handel und arbeiten mit den jeweils besten Kreditgebern auf dem Markt zusammen.

Als Trade Finance Global können wir die wichtigsten Entscheidungsträger bei vielen verschiedenen Banken und Finanzinstituten erreichen, um sicherzustellen, dass Ihre Nachfrage schnell an die richtige Person gelangt und Sie so bald wie möglich Mittel erhalten können.

Wir sind 100% unabhängig.

Trade Finance Global ist nicht an bestimmte Kreditgeber gebunden. Wir haben dadurch die Flexibilität, für Sie das richtige Produkt zu erhalten, egal wie komplex es ist. Oft ist die erforderliche Finanzierungslösung nicht einfach und unsere Aufgabe besteht darin, für Sie nach der am besten geeigneten Handelsfinanzierungslösung für Ihr Unternehmen zu finden.

Treten Sie mit unseren Finanzexperten in Kontakt. Fragen Sie uns jetzt an

[contact-form-7 id=”11950″ title=”Trade Finance Form v1.0″]

Want to become a finance expert? Receive our free trade finance e-learning guide

Die Vorteile von Trade Finance Global

- Erleichtert das Wachstum eines KMUs – Ein höheres Betriebskapital und ein besseres Cash-Flow-Management ermöglichen es den Geschäftsinhabern, ihre täglichen Betriebskosten besser zu steuern und größere oder mehr Aufträge zu erfüllen, die früher nicht möglich gewesen wären.

- Höhere Gewinnmargen – Eine Finanzierungsfazilität kann es einem KMU ermöglichen, im Voraus (zu reduzierten Kosten) zu kaufen. Dies stärkt die Beziehung zwischen Käufern und Verkäufern und kann eine Chance sein, die Gewinnmargen und das EBITDA zu steigern.

- Größere Effizienz und Produktivität – Durch die Zusammenarbeit mit anderen internationalen Anbietern können Unternehmer ihr Zulieferernetzwerk diversifizieren, was den Wettbewerb unter diesen erhöht und die Effizienz von Märkten und Lieferketten steigert.

- Reduziert Konkursrisiken – Zahlungsverzögerungen durch Schuldner, Forderungsausfälle, Überbestände und Zahlung-fordernden Gläubigern können sich nachteilig auf ein KMU auswirken. Externe Finanzierungen oder revolvierende Kreditfazilitäten können diesen Druck verringern und verhindern, dass ein KMU diesen Risiken begegnet.

From a brand you can trust

That’s why businesses keep coming back to us

Treten Sie mit unseren Finanzexperten in Kontakt. Fragen Sie uns jetzt an.

Trade Finance – Knowledge Hub

Hub Articles

- Warum wird 2017 wieder ein tolles Jahr für die Handelsfinanzierung sein?

- Die 10 Top-Fragen, die Finanzierer von Handelskrediten fragen

- Was bedeutet strukturierte Finanzierung?

- Handelsfinanzierung und die UCP 600

- Handelsfinanzierungim Vergleich zur Exportfinanzierung

Warum wird 2017 wieder ein tolles Jahr für die Handelsfinanzierung sein?

A summary of key trends in 2017 and a forward looking view of the international trade and commodities market. We took a look at the movers and shakers for 2018 with respect to the digitisation of trade finance, step changes in AML KYC and counter-insurgency.

Die 10 Top-Fragen, die Finanzierer von Handelskrediten fragen

Given that the TFG trade finance team speaks to funders, banks, people looking to trade and open Letters of Credit, we’ve put together a list of 10 questions that are commonly asked or raised during the process of trading goods and/ or services overseas.

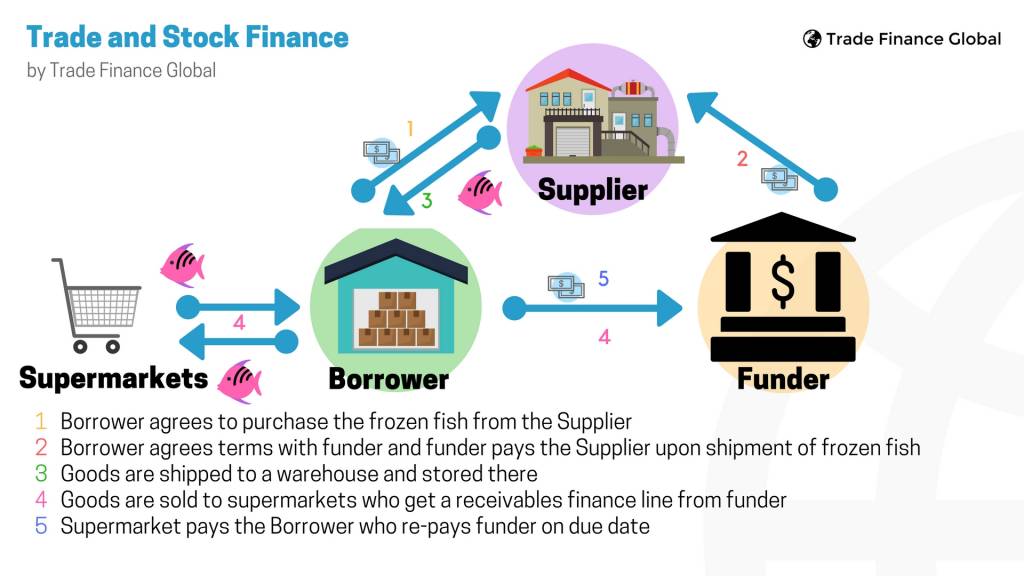

strukturierte Finanzierung

Structured trade finance products are used primarily in the commodity sector by traders, producers and processors. Banking corporations tailor these financing arrangements based on the needs of the client. Structured trade products are mainly warehouse financing, working capital financing and pre-export financing. Also, some institutions extend reserve based lending and finance the conversion of raw materials into products amongst other bespoke finance products. Structured trade finance products are extended across the supply chain to facilitate trading activities.

How is trade finance governed and what is the UCP 600?

The UCP 600 (“Uniform Customs & Practice for Documentary Credits”) is the official publication which is issued by the ICC (International Chamber of Commerce). It is a body of rules on the issuance and use of a letter of credit and applies to 175 countries. The aim has been to standardise a set of rules aimed to benefit all parties during a trade finance transaction – for that reason, it is designed by industry experts rather than through legislation. The UCP was created in 1933 and has been revised by the ICC up to the point of the UCP600. The UCP600 came into force on 1 July 2007.

What is the difference between trade and export finance?

Trade and export finance are sometimes used interchangeably. However, it is important to explain the distinction and how the terms are used.

Trade finance is a term universally used for financing both imports and exports. In many mediums this will encapsulate invoice finance, purchase order finance, off balance sheet lending, letters of credit and similar funding instruments. Trade finance is usually spoken about in reference to cross border trade. However, it may also be domestic trade. It is commented on by many as being seen as a financing mechanism which is not well known in the market, but by having purchase orders and suppliers – there is a way of financing a trade through the use of a lender’s funds.

Häufig gestellte Fragen

Warum ist Handelsfinanzierung wichtig?

Was beinhaltet die Handelsfinanzierung?

- Kreditfazilitäten

- Ausstellung von Akkreditiven (im englische Letter of Credit oder kurz LCs genannt)

- Export-Factoring (Unternehmen erhalten Mittel gegen Abtretung von Rechnungen oder Forderungen)

- Forfaitierung (Kauf der Forderungen eines Exporteurs)

- Exportkredite (um Risiken für Geldgeber bei der Bereitstellung von Handels- oder Lieferantenfinanzierung zu reduzieren)

- Versicherungen (der Handelskreditrisiken; bei Exporten auch des Währungsrisikos)

Was sind die Zahlungsmethoden in der Handelsfinanzierung?

Vorauszahlungen

Das am wenigsten riskante Produkt für den Verkäufer ist die Vorauszahlung des Käufers and den Verkäufer, bevor die Waren oder Dienstleistungen versandt werden. Vorauszahlungen sind bei niedrigwertigen Aufträgen sehr üblich und helfen Exporteuren / Verkäufern. Sie verbessern den zeitlichen Cash flow, und es besteht kein Risiko für verspätete oder nicht erfolgte Zahlung.

Akkreditive (LCs)

Akkreditive , im Englischen Letter of credit genannt, sind finanzielle, rechtsverbindliche Instrumente, die von Banken oder spezialisierten Handelsfinanzierungsinstituten ausgegeben werden. Diese bezahlen den Exporteur im Auftrag des Käufers, wenn die im Akkreditiv genannten Bedingungen erfüllt sind. Ein Akkreditiv verbindet folgende Parteien: Ein Importeur, ein Exporteur, eine Akkreditiv-ausstellende Bank, eine avisierende ound ggfs. eine bestätigende Bank. Für diese Art der Handelsfinanzierung sind die Kreditwürdigkeit der Kreditgeber ausschlaggebend: Diese Situation wird auch Kredithaftungserweiterung genannt, da die ausstellende und bestätigende Bank Zahlungsgarantien für den Importeur gegenüber dem Exporteur geben. Dabei ist in den meisten Fällen der Importeur Käufer und der Exporteur Verkäufer

Dokumenteninkassi

Dokumenteninkassi unterscheiden sich von einem Akkreditiv (lesen Sie unseren Blogbeitrag zu den Unterschieden zwischen diesen beiden). Im Fall von Dokumenteninkassi wird der Exporteur die Zahlung verlangen, indem er seine Versand- und Zahlungsdokumente bei seiner Bank einreicht. Die Bank leitet diese Dokumente an die Bank des Importeurs weiter. Die Bank der Importeure wird dann die Bank der Exporteure bezahlen, die diese Mittel dem Exporteur gutschreiben wird.

Offene Rechnung

Bei einer offenen Rechnung handelt es sich um ein Geschäft, bei dem der Käufer dem Verkäufer 30 bis 90 Tage nach Eingang der Waren bezahlt. Dies ist vorteilhaft für den Importeur und birgt ein erhebliches Risiko für den Exporteur. Die offene Rechnung wird deshalb erst eingesetzt, wenn die Beziehung und das Vertrauen zwischen den beiden Parteien stark sind. Offene Rechnung-Transaktionen tragen dazu bei, die Wettbewerbsfähigkeit auf den Exportmärkten zu erhöhen, und Käufer drängen häufig darauf, dass Exporteure und Verkäufer mit offenen Zahlungsbedingungen handeln. Aber die Esporteure können Exportfinanzierungen beantragen, um das Betriebskapital zu finanzieren, während sie auf die Zahlung warten.

Wer sind die Anbieter von Handels- und Exportfinanzierung?

Dies sind Handels- und Geschäftsbanken

Einige Geschäftsbanken haben spezialisierte Handelsfinanzierungsabteilungen, die die Produkte für Unternehmen anbieten. Banken stellen weltweit den größten Anteil an Finanziers dar, obwohl ihre Größe von kleinen und Nischenbanken bis hin zu großen multinationalen Banken reicht. Zu den Bankdienstleistungen, die von Handelsfinanzierungsbanken angeboten werden, gehören die Ausstellung von Akkreditiven, Wechseln und Inkassi, das Akzeptieren von Schecks, und das Eingehen von vertraglichen Abstimmungen. Der Vorteil größerer Geschäftsbanken gegenüber kleineren Nischenbanken ist zweierlei: ihre globale Präsenz (sie können ausländische Tochtergesellschaften haben, die die Akkreditiv-Bestätigung kosteneffektiv machen) und ihre Glaubwürdigkeit.

Alternative Finance und Nicht-Bank Kreditgeber

Es gibt viele Arten von Finanzierer, die keine bank-übliche Refinanzierung als Finanzierungsquelle nutzen. Zu diesen Finanzierungsquellen zählen crowd-funded (gepoolte) Einlagen, private Investitionen und börsen-notiertes Eigenkapital. Die klassische forderungsbesicherte Finanzierung wird seit der Wirtschaftskrise von kleineren Finanzinstituten angeboten. Dies wurde durch einen Rückgang der Risikobereitschaft durch größere Banken vorangetrieben, was den agilen kleineren Finanzgebern, die die Lücke füllen können, die Türen geöffnet hat. Private Investmentfonds und größere Banken stellen alternativen Handelsfinanziers Kapital zur Verfügung. Crowd-Kredite von Kleinanlegern auf Internetplattformen sind ebenfalls in den Handelsfinanzierungssektor eingetreten. Neue Technologien zur Unterbindung des etwas langwierigen Antragsverfahrens für bestimmte Arten von Handelsfinanzierungen erleichtern darüber hinaus die Beurteilung von Risiken aus Lieferkrediten durch elektronische Auswertung der Unterlagen für Importeure und Exporteure.

Wie läuft der Antrag auf Handelsfinanzierung ab?

1. Antrag

Der “Kreditantrag” steuert anfänglich den Prozess bei der Beantragung von Handelskrediten. Der Finanzierungsanztag erfordert Folgendes:

- Gründliche Darstellung des Vorhabens, einschließlich einer Zukunftsvision (Geschäftsplan), Ziele des Unternehmens und alle wichtigen bisherigen Leistungen

- Informationen über die wichtigsten Stakeholder sowie die Gerschäftsführer einschließlich vergangener Erfahrung mit diesen. Informationen über das Eigenkapital des Unternehmens

- Darstellung und Bewertung des angebotenen Produkts oder Services

- Überblick über die Branche / Mitbewerberlandschaft

- Zusammenfassung der erwarteten Ergebnisse einschließlich finanzieller Prognosen

Die Kreditgeber werden häufig nach Informationen zu den kurzfristigen Vermögenswerten und Sicherheiten fragen, die das Unternehmen besitzt; sowie zu Schulden, Kontokorrentkrediten und Vermögenswerten, die das Unternehmen besitzt.

2.Vorgehen des Kreditgebers

Der Kreditgeber wird eine vollständige Kreditrisikobewertung der erhaltenen Dokumente vornehmen. Die Kreditanalyse umfasst in der Regel die Eingabe von Zahlen aus der Gewinn- und Verlustrechnung, der Bilanz und den Cashflow-Dokumenten. Es berücksichtigt auch die Sicherheiten, die das KMU zur Verfügung stellen kann, und deren Qualität.

Der Bewertungsprozess umfasst normalerweise eine Art Kreditwürdigkeitsprüfung, bei der Schwachstellen wie der Markt, in dem das Unternehmen aktiv wird, die Ausfallwahrscheinlichkeit und sogar die Integrität und Qualität des Managements berücksichtigt werden.

3. Verhandlung

Förderfähige KMU, die Handelsfinanzierungen beantragen, verhandeln die Konditionen mit den Kreditgebern. Das Ziel eines KMU ist hierbei, die Finanzierungen zu den günstigsten Konditionen und zu den günstigen Bedingungen zu sichern. Einige der Bedingungen, die ausgehandelt werden, sind Gebühren, Fixkosten sowie Zinssätze.

Wenn Sie die Struktur von Gebühren und Margen kennen und verstanden haben, kann dies Ihnen helfen, Konditionen zu erzielen, die für Sie gut sind. Manchmal ist es eine gute Idee, sich bei Ihrer lokalen Handelsorganisation beraten zu lassen, um Risiken zu vermeiden, die Gebühren zu bewerten und die Struktur des Darlehens und der Versicherung zu verstehen.

4. Der Genehmigungsprozess und die Dokumentation eines Darlehens

In der Regel führt der Bank-Kreditsachbearbeiter, der zunächst mit der Antragstellung befasst ist und die gesamte Dokumentation sammelt, eine erste Kredit- und Risikoanalyse durch. Dies geht dann an einen bestimmten Ausschuss oder an die nächste Ebene des Kreditbereichs zur Genehmigung. Wenn das Darlehen (auf vorläufiger Basis) vereinbart wird, geht es an die Rechtsabteilung, um sicherzustellen, dass die Sicherheiten eingeholt werden und damit etwaige Risiken im Falle eines Ausfalls gemindert werden können.

Bei dem Darlehensdokument handelt es sich um einen rechtsgültig unterzeichneten Vertrag beider Parteien, der aus Definitionen, einer vollständigen Beschreibung der vereinbarten Finanzierungsfazilität (Betrag, Laufzeit, Zinssätze, Währung und Zahlungsbedingungen – sowie Zinsen als auch nicht zinsabhängige Gebühren) besteht. Diese Bedingungen werden ebenfalls aufgenommen, sowie die Verpflichtungen des Käufers und des Kreditgebers, die im Falle von Streitigkeiten oder Zahlungsverzug bestehen.

Treten Sie mit unseren Finanzexperten in Kontakt. Fragen Sie uns jetzt an.

Trade Finance Global are trusted and used by:

Comments are closed.